AEON THAI MOBILE

AEON Thana Sinsap (Thailand) PLC FREE -On The App Store

Open

Catch up with our update information and provided tips to help you getting the maximize benefit from using of your credit card.

การผ่อนจ่ายกลายเป็นเรื่องปกติในชีวิตประจำวันของคนทำงานยุคนี้ เพราะการกระจายยอดจ่ายออกเป็นรายเดือนช่วยให้คุณเข้าถึงสิ่งที่จำเป็นต้องใช้ได้ง่ายขึ้นโดยไม่ต้องจ่ายเงินก้อนทันที เช่น ผ่อนโทรศัพท์ ผ่อนเครื่องใช้ไฟฟ้า เป็นต้น แต่การผ่อนหนี้ก็ใช่จะมีข้อดีเสมอไป เพราะถ้าขาดการวางแผนหรือจ่ายหนี้ไม่ตรงเวลา ก็จะเสียดอกเบี้ยเพิ่มขึ้นเรื่อยๆ หรือในกรณีที่ผ่อนต่อไม่ไหวอาจส่งผลต่อเครดิตดีที่สร้างมา บทความนี้จะชวนมาดู วิธีผ่อนหนี้ให้เครดิตดีเพื่อตัดปัญหาเงินตึงมือและดอกเบี้ยลุกลามในอนาคต

ก่อนจะตัดสินใจผ่อนสิ่งใดก็ตาม สิ่งสำคัญที่สุดคือการประเมินความพอดี เพื่อให้การผ่อนเป็นเพียงเครื่องมือช่วยบริหารการเงิน ไม่ใช่ภาระระยะยาวที่อาจส่งผลเสียต่อเครดิตของคุณ

จำไว้เสมอว่าวงเงินที่สถาบันการเงินอนุมัติคือวงเงินที่สามารถใช้ได้ไม่ใช่จำนวนที่คุณต้องใช้ทั้งหมด การสร้างวินัยให้เหนือกว่าวงเงินคือเกราะป้องกันดอกเบี้ยที่ดีที่สุด และเป็นพื้นฐานของการรักษาเครดิตดี

ดังนั้น อย่าลืมถามตัวเองว่าหลังผ่อนหนี้แล้วยังใช้ชีวิตประจำวันได้สบายอยู่ไหม ถ้าคำตอบคือไม่สบาย ก็อย่าสร้างหนี้จนเมื่อถึงเวลาผ่อนแล้วใช้ชีวิตลำบาก เพราะการสร้างหนี้เกินตัวอาจส่งผลกระทบต่อชีวิตประจำวัน นานไปอาจผ่อนไม่ไหว ทำให้ไม่มีวินัยทางการเงินที่ดี

หัวใจสำคัญที่สุดของการผ่อนหนี้ที่ดี คือการจ่ายครบและตรงเวลา เพราะนั่นคือวิธีเดียวที่จะทำให้คุณ "ไม่เสียดอกเบี้ย" ในสินเชื่อบางประเภท และเป็นปัจจัยหลักที่เสริมสร้างเครดิตดีด้วยเช่นกัน

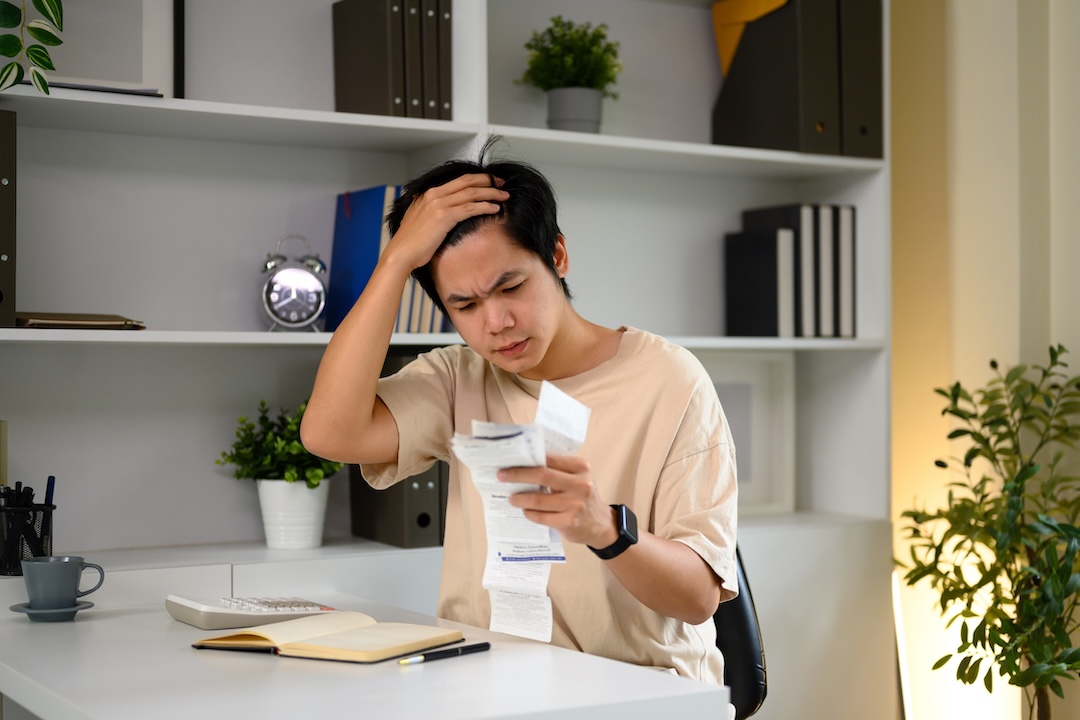

ดอกเบี้ยมักเกิดขึ้นและเริ่มสะสมอย่างรวดเร็ว เพียงเพราะ "ปล่อยยอดค้างเพียงครั้งเดียว" ซึ่งไม่เพียงแต่ทำให้ดอกเบี้ยบาน แต่การผิดนัดชำระเพียงครั้งเดียวก็อาจกระทบต่อ Credit Score ของคุณได้ทันที

การมีเงินสำรองเผื่อไว้สำหรับค่างวดในอนาคต คือการสร้างเกราะป้องกันที่ดีที่สุด เพราะช่วยให้คุณส่งค่างวดได้ต่อเนื่องไม่มีสะดุด แม้จะมีรายจ่ายฉุกเฉินแทรกเข้ามา

การรู้สถานะการเงินของตัวเองอยู่เสมอคือการควบคุมความเสี่ยงที่ดีที่สุด คุณต้องเป็นฝ่ายคุมตัวเลข ไม่ใช่ให้ตัวเลขคุมคุณ ซึ่งนี่คือการฝึกวินัยที่ช่วยต่อยอดเครดิตดีของคุณได้

การผ่อนหนี้จะถือว่าพอดีเมื่อมันไม่รบกวนการใช้ชีวิตประจำวัน และถ้าคุณเริ่มรู้สึกกังวลก่อนวันตัดรอบ เริ่มต้องลดค่าใช้จ่ายพื้นฐาน หรือเริ่มเอาเงินอนาคตมาโปะเพื่อให้ผ่อนไหว นั่นอาจเป็นสัญญาณว่า ภาระผ่อนเริ่มหนักเกินไปสำหรับรายได้ในแต่ละเดือน ลองเช็กข้อมูลต่อไปนี้ เพื่อดูว่าคุณกำลังผ่อนอยู่ในจุดที่เหมาะสมหรือไม่

การผ่อนหนี้ไม่ใช่เรื่องผิด ถ้าคุณผ่อนอย่างมีแผนและรู้จังหวะชีวิตของตัวเอง เพราะหัวใจสำคัญคือ ผ่อนแล้วชีวิตยังสบาย ไม่ฝืน ไม่เครียด การรักษา เครดิตดี จึงเป็นผลลัพธ์ของวินัยเล็กๆ ในทุกเดือน และในระยะยาว จะกลายเป็นต้นทุนทางการเงินที่ดีที่สุด เมื่อคุณต้องใช้เงินก้อนใหญ่ในอนาคต